・人見知りだし収入とか他人に言いたくない。

・なんだかんだで勧誘ありそうだし正直だるい。

こんなお悩みにお答えします!

住宅ローンを決めるときに、よくFP相談を勧められると思います。

我が家も「あやしいなぁ」と思いつつ無料だったので興味本位でやってみました。

結果、いろいろなアドバイスを受け、安心して住宅ローンを組めたので大満足したのですが、やっぱり最後の勧誘がちょっとめんどうでした。(最後の1時間くらいかな?)

最初から保険に入る気がなかったのでほぼ話を聞いてませんでしたが(失礼。笑)、保険の話を長々と聞かされたり断るのが苦手な人多いですよね。

今回はそんなFP相談が苦手な人に対して、「FP相談をせずに住宅ローンで失敗しない方法」を解説していきます!

我が家もすっごく迷いました。

やってみて案外よかったので、相談しようか迷っている方は我が家の体験談を参考にしつつ考えてみてください。

読んでみてやっぱ無理そうだなーと思ったら、本記事を読んでいただき、失敗への対策をやっておくことをおすすめします!

>>我が家が無料FP相談したときの体験談【意外とやってよかった】目次

FP相談が怪しいと思う理由

我が家は無料のFP相談をしましたが、最初は「怪しい」と思っていました。

だって

と思っていたから。

無料ほど怪しいものはないですよね。笑

実際FP相談をやると、1回1時間~2時間の相談を2~3回やってくれます。

しかも色々資料を作ってくれて家計や住宅ローンのアドバイスもくれます。

FPさんの人件費や資料作成にかかったお金はどこから出てるの?って話ですよ。

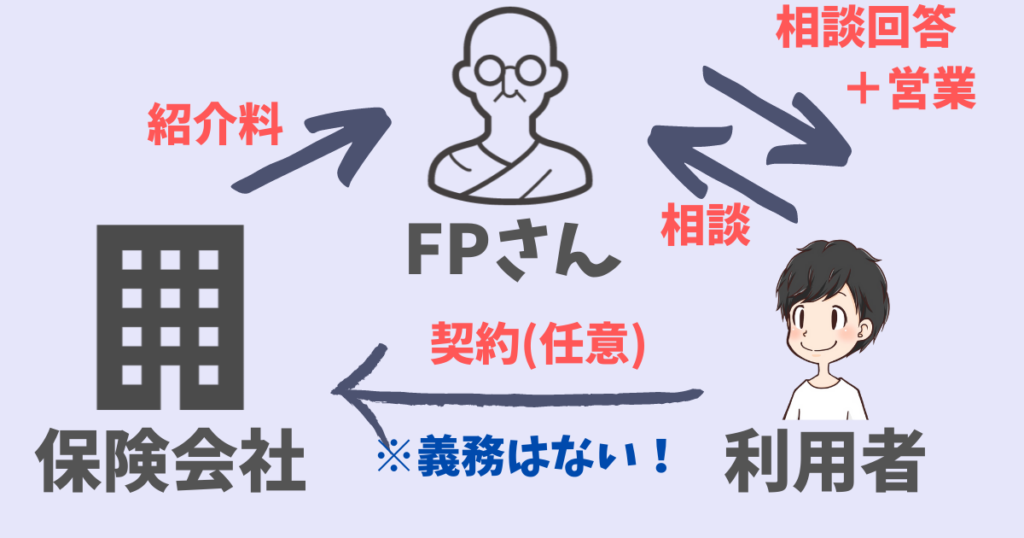

よくよく調べると以下のような仕組みがあって、無料でできるみたいなんですよね。

図のとおり、FPさんは利用者からではなく、保険会社からお金をもらっています。

つまり、「FPさんが紹介した保険に入った人の手数料」でお給料をもらっているんですね。

例えば、FPさんが10人に保険を進めて3人が契約すれば、3人分の手数料がFPさんに入るという仕組み。(残り7人が契約していなくても成り立つというのがミソ)

当然、よい商品があれば契約してもいいんだけど、無理に契約しなくてもOKです!無料の恩恵を受けましょう。

FP相談以外で住宅ローン額を決める方法

FP相談せずに住宅ローン額を決める方法はいくつかありますが、失敗が少ないと思うやり方は以下のとおり。

- 今払っている家賃を参考に仮で金額を決める

- 夫婦でよく話合う

- FPの知識を学んで第三者目線でチェックする

順番に説明していきます。

今払っている家賃を参考に仮で金額を決める

正直、今払っている家賃=住宅ローンにしてもよいかもしれませんが、住んだ後に後悔する可能性もあります。

当然っちゃ当然なんですが、あまり考えずに家賃=住宅ローンとすることはやめましょう。

とはいえ、これまで問題なく払えていたのなら基準値として設けるのはアリかと思います。

あくまで基準値ですからね!そのまま採用すると後悔するかもー

夫婦でよく話合う

ここ重要です。

多くの場合、長期に渡って返済することになるので、どれくらいの金額なら返せそうか夫婦でよく話合っておきましょう。

- 今の家計の状況から家賃+@が可能か

- 共働きであれば奥さんは今後も働く予定か

- 将来、世帯年収が上がる(下がる)予定はあるか

我が家の場合は、僕が楽観主義で奥さんが現実主義なので、「少し高めでもイケるだろう」という僕の甘い考えを奥さん(+FPさん)に制止してもらいました。笑

とても大事なことなので夫婦でよーく話し合ってください。

FPの知識を学んで第三者目線でチェックする

ここがこの記事で言いたかったことですね。

家を建てて思うのは、「住宅ローンの額は素人が考えるものじゃない」ということです。

やはり適切な住宅ローンの額を設定するには、「税金」や「保険」、「年金」などの金融知識が必要になってきます。

金融全般の知識はFP資格の勉強をすればある程度身につきます。

自分たちが考えた毎月返せるローンの額を家計の状況や「税金」「保険」「年金」などの面から問題がないかチェックすればOKです。

FP資格なんて簡単に取得できるの?と思う方いると思いますが、約2カ月の勉強でFP資格を取得した僕が実践した方法を解説していきます。

FP資格を独学で勉強する方法【なるべく費用をかけない方法】

FP資格は業務経験を問われないため、勉強すればだれでも取得できます。

ユーキャンなどの有料サービスを利用して取得することもできますが、僕自身は独学で取得したので、ここではできるだけ費用をかけずに取得する方法を解説します。

FP資格取得のために実践した方法は以下のとおりです。

- 無料のオンライン動画講義受講【3時間】

- 参考書をさらっと読み込み【2週間】

- YouTubeで講義受講【2週間】

- 過去問をひたすら解く【1か月間】

僕はこの方法でFP3級を取得しました。しかもほぼ満点だった!(プチ自慢)

無料のオンライン動画講義【3時間】

ファイナンシャルアカデミーがやっている無料動画講義「お金の教養講座」を受講してお金に関す知識をザックリ学びました。

僕は会場まで遠かったのでオンライン講座を選択しましたが、教室形式も受講も可能です。(しかも無料なのにAmazonギフト券がもらえるらしいです)

約3時間で全体像がつかめた(かつ無料)ので、受けておいて損はないです。

申し込みは2分くらいで完了。申し込みした日から1週間動画見放題となります。

僕は通勤時間を活用してサクッと学習しました。

参考書をさらっと読み込む【2週間】

参考書は以下がおすすめです。(ちょっと調べると大体みなさんこれ使ってますね。)

参考書はじっくり読んでいくのではなく、さらさらっと流す程度でOKです。

後ほど解説する過去問を解きまくって、分からないところがあれば参考書を読んでいくスタンスでいきましょう。

参考書は補助的に使う感じですね

YouTubeで講義受講【2週間】

参考書や過去問だけだと挫折しがちなので、YouTubeを活用するのもおすすめです。

個人的には「お金の寺子屋」というチャンネルがおすすめです。

話す言葉もハキハキしていて分かりやすく解説してくれます。

コメント欄で質問に答えてくれるところもメリットですね。

過去問をひたすら解く【1か月】

最後に過去問です。

というか、過去問が一番重要です。

過去問がそのままでたり過去問と類似の問題がでたりするので、とにかく過去問をやりこみましょう。

過去問は以下サイトからすべて無料で見れます。

過去問を解く⇒分からないところを参考書やYouTubeで確認するの繰り返しで点数はよくなっていきます。

僕のときも過去問結構でてましたよ!

FP相談をせずに住宅ローンで失敗しない方法まとめ

いかがでしたか?

無料FP相談をやってもらった僕としてはFP相談はやっておいた方がよいと思っていますが、どうしても苦手という方の気持ちも分かる。。。

とはいえ、記事を読んでくれているあなたには住宅ローンで失敗してほしくないので、FPせずとも適切な住宅ローンの額を決められる方法を解説しました。

FP知識を自力で習得して第三者目線で自分たちの判断をチェックすれば住宅ローンで失敗することは少ないはず。

どんなによい間取りや設備が整った家ができたとしても、住宅ローンで失敗したら一生後悔が残ります。

この記事が住宅ローンを決める中で少しでも参考になればうれしいです。

もし、無料のFP相談をやろうか迷っている方は「注文住宅前に無料のFP相談を受けてみた!【我が家の事例をブログで紹介】」も参考にどうぞ。今回も最後までお読みいただきありがとうございました!

他にも以下の記事がおすすめですのでぜひ参考にしてみてください。

注文住宅前に無料のFP相談を受けてみた!【我が家の事例をブログで紹介】

注文住宅前に無料のFP相談を受けてみた!【我が家の事例をブログで紹介】

注文住宅での予算オーバー【MAX100万円削減する方法まとめ】

注文住宅での予算オーバー【MAX100万円削減する方法まとめ】

注文住宅カタログ 一括資料請求サービスの比較とデメリットを回避するコツ

注文住宅カタログ 一括資料請求サービスの比較とデメリットを回避するコツ